投资要点

复盘历史,A股估值中性偏高后多无间高潮,主要受基本面偏强、政策和流动性宽松等运行。(1)2005年以来上证综指PE分位数上行打破60%共有7次,其中6次无间高潮,平均抓续2-4个月,仅2018/3/6-2018/5/22期间震憾下行。(2)运行估值处于中高位后A股进一步上行的中枢要素是基本面偏强、政策和流动性宽松等。一是基本面偏强是运行估值处于中高位后A股无间上行的中枢能源:6次无间高潮行情中有5次制造业PMI上升、3次工业企业利润增速回升。二是积极的政策和外部事件亦然运行估值中高位后A股无间上行的主要要素,如2009年“四万亿”政策出台、2016年供给侧订正政策落地、2020年抗疫颠倒国债刊行等均导致那时A股抓续震憾上行,而2018年中好意思贸易摩擦导致估值中高位后A股震憾着落。三是流动性宽松也可能导致估值中高位后A股无间上行。

短期基本面无间建立、政策和流动性看护宽松,A股延续震憾上行的慢牛趋势。比照历史复盘教会,刻下来看:(1)短期经济和盈利无间建立。一是短期经济仍处于建立趋势:领先,7月出口增速无间超预期回升,后续出口仍可能看护一定的韧性;其次,后续滥用增速仍可能回升;临了,后续基建和制造业投资可能无间看护高增速。二是盈利无间处于回升趋势中:领先,反内卷政策抓续施行可能导致PPI回升,企业盈利增速可能无间处于回升趋势中;其次,中报数据夸耀全A盈利增速无间回升。(2)短期政策和外部事件无间偏积极。一是短期积极政策仍在加快落地施行:领先,最高层表态促进民营经济健康发展、高质地发展;其次,近期央行和财政部公布《个东谈主滥用贷款财政贴息政策施行有磋商》;临了,短期“两新”政策无间落实。二是短期外部事件难有大的风险。(3)短期流动性看护宽松。一是短期宏不雅流动性看护宽松。二是短期股市资金可能无间加快流入A股:领先,历史上上证综指估值分位数上行打破60%后股市资金多无间流入A股;其次,刻下慢牛行情下外资、融资和新发基金均可能进一步加快流入A股。

行业成就:短期聚焦成长和补涨行业。(1)短期科技、周期和大金融中的低估值补涨行业可能相对占优。一是复盘历史,上证综指PE分位数打破60%后一个月内,政策导向和高景气的行业发挥相对占优;三个月内,政策导向、高景气和补涨的行业发挥相对占优。二是刻下来看,科技、周期和大金融中的低估值补涨行业可能相对占优:领先,刻下政策支抓的行业主要集会在科技成长、滥用和反内卷相干的周期行业上;其次,刻下高景气的行业主要集会在东谈主工智能和机器东谈主相干的科技成长、加价相干的周期行业上;临了,6月23日于今涨幅靠后的行业主若是大金融,周期中的走时、煤炭、石化,滥用中的食物饮料、好意思容、商贸,科技成长中的汽车、传媒等行业。(2)刻下成长中的汽车、传媒、机械迷惑、通讯,滥用中的农林牧渔、食物饮料、家用电器、社会办事现在估值性价比较高。(3)短期建议无间逢低成就:一是政策和产业趋势进取的机器东谈主、电子(滥用电子、半导体)、计较机(AI应用)、传媒(AI应用)、通讯(算力)、军工、改进药等;二是预期可能改善的电新、有色金属、化工、商贸零卖、食物饮料、社会办事等行业。

风险教导:历史教会畴昔不一定适用,政策超预期变化,经济建立不足预期。

正文内容

一、估值中高位后A股会怎样走?

(一)基本面偏强、政策宽松等运行A股估值中高位后无间高潮

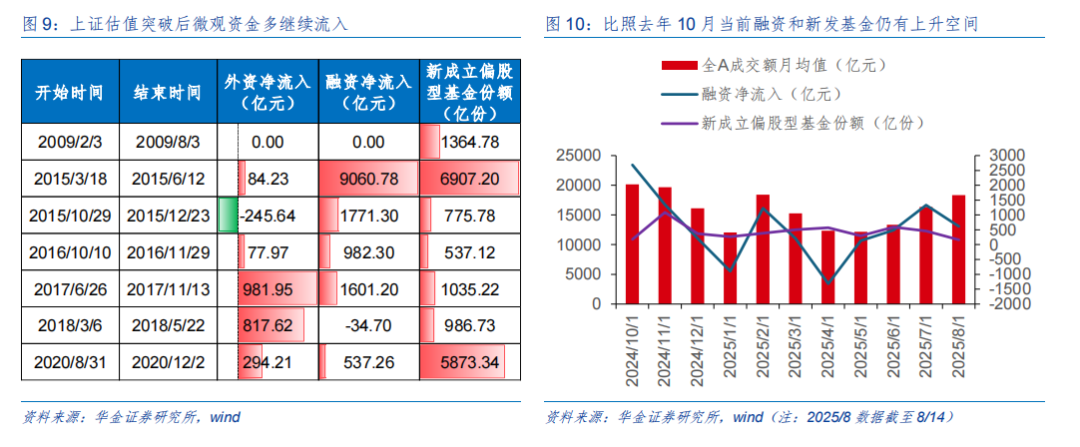

复盘历史,A股估值中性偏高后多无间高潮,主要受基本面偏强、政策和流动性宽松等运行。(1)2005年以来上证综指PE分位数上行打破60%共有7次,其中6次上证无间高潮,如2009/2/3-2009/8/3、2015/3/18-2015/6/12、2015/10/29-2015/12/23、2016/10/10-2016/11/29、2017/6/26-2017/11/13、2020/8/31-2020/12/2,期间平均抓续2-4个月,仅2018/3/6-2018/5/22期间震憾下行。(2)运行估值处于中高位后A股进一步上行的中枢要素是基本面偏强、政策和流动性宽松等。一是基本面偏强是运行估值处于中高位后A股无间上行的中枢能源:6次无间高潮行情中有5次制造业PMI上升、3次工业企业利润增速回升,夸耀经济和盈利基本面偏强是运行估值中高位后A股无间上行的中枢要素。二是积极的政策和外部事件亦然运行估值中高位后A股无间上行的主要要素,如:2009年“四万亿”政策出台,2016年供给侧订正落地,2020年抗疫颠倒国债接连刊行等,均导致那时A股抓续震憾上行,而2020年中好意思贸易摩擦则导致估值中高位后A股震憾着落。三是流动性宽松也可能导致估值中高位后A股无间上行:如2009年信贷高增、2015年央行屡次降准降息、2017年9月底央行书记对普惠金融施行定向降准政策等均导致那时A股无间震憾上行;而2018年好意思联储屡次加息导致A股估值高位后出现震憾着落。

(二)短期A股延续震憾上行的慢牛趋势

短期基本面无间建立、政策和流动性看护宽松,A股延续震憾上行的慢牛趋势。比照历史复盘教会,刻下来看:

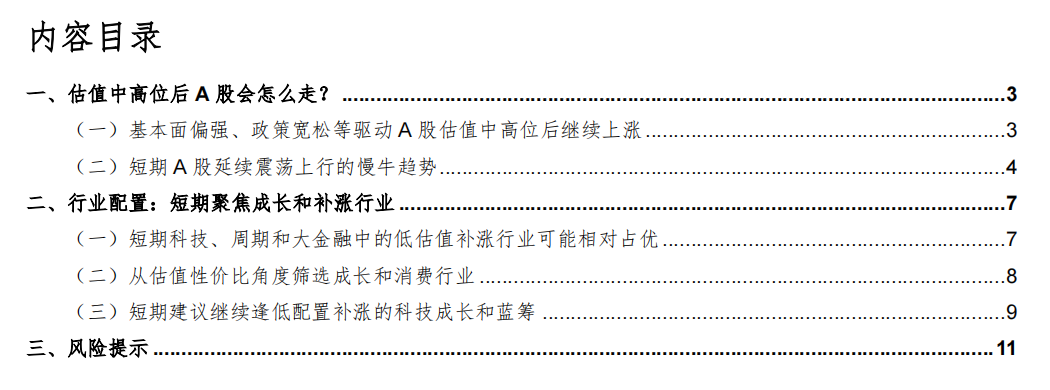

短期经济和盈利无间建立。(1)短期经济仍处于建立趋势。一是7月出口增速无间超预期回升,7月出口单月同比增速录得7.2%(前值为5.9%),主要受益于抢出口效应延续以及客岁基数较低,后续来看,在加征关税无间延期下,出口仍可能看护一定的韧性。二是7月社零同比增速无间回落, 7月社零当月同比增速录得3.7%(前值为4.8%),主要受收入预期仍偏低等影响;其次,结构上,家电、通讯器材、居品均分项在补贴施行下7月零卖增速无间看护高位,分辨为28.7%、14.9%、20.6%,提振滥用的政策和暑期滥用旺季等带动下后续滥用增速仍可能回升。三是7月地产投资增速仍偏弱,但7月基建和制造业投资增速仍看护一定的高水平:领先,7月固定钞票投资同比增速录得1.6%(前值为2.8%),仍受地产投资增速偏弱攀扯(-12.0%),但7月制造业和基建投资增速仍具韧性,分辨为6.2%、7.3%;其次,制造业方面1-7月航空航天器及迷惑制造业投资同比增长33.9%,信息管职业投资增长32.8%,基建方面1-7月份水利惩处业投资增长12.6%,迷惑工用具购置投资同比增长15.2%,对投资增速举座有因循;后续来看,跟着保增长政策无间加快落地和企业盈利建立,基建和制造业投资可能无间看护高增速,但地产投资可能无间偏弱。(2)盈利无间处于回升趋势中。一是反内卷政策落地施行下,7月PPI环比降幅有所收窄:领先,7月PPI同比看护-3.6%,环比增速录得-0.2%(前值为-0.4%),反内卷政策带动国内商场竞争纪律优化,相干行业价钱降幅收窄;其次,结构上,产业转型升级带动相干行业价钱同比回升,烧碱价钱高潮3.6%,飞机制造价钱高潮3.0%,内需后劲抓续开释下工艺好意思术及礼节用品制造价钱高潮13.1%,通顺用球类制造价钱高潮5.3%,反内卷政策抓续施行可能导致PPI回升,企业盈利增速可能无间处于回升趋势中。二是中报数据夸耀全A盈利增速无间回升:兑现2025/8/15,刻下一谈A股已败露盈利预报(1831家),举座法在可比口径下同比增长8.39%,比较2024H1实质盈利同比的-3.32%夸耀盈利处于建立趋势中。

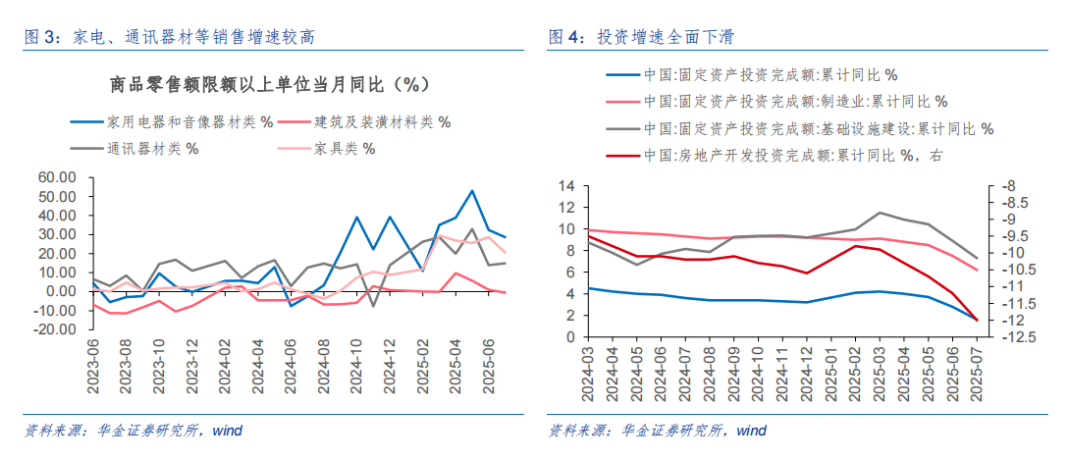

短期政策和外部事件无间偏积极。(1)短期积极政策仍在加快落地施行。一是最高层表态促进民营经济健康发展、高质地发展,政策无间扶抓民企发展标的不变,商场信心可能受提振。二是近期央行和财政部公布《个东谈主滥用贷款财政贴息政策施行有磋商》和《管职业贪图主体贷款贴息政策施行有磋商》:领先,关于个东谈主滥用,贴息范围包括单笔5万元以下滥用,以及单笔5万元及以上的家用汽车、养须生养、解释培训、文化旅游、家居家装、电子产品、健康医疗等要点鸿沟滥用;其次,两项贴息政策发布后,包括六大国有行在内,多家金融机构发布公告进行了积极反应,财政金融政策协同下提振滥用等保增长政策进一步落地施行。三是短期“两新”政策无间落实,后续保增长政策有望无间加快施行,有望和贴息政策变成配合,增强政策协同性,进一步掀开需求空间。(2)短期外部事件难有大的风险。一是中好意思加征关税细目进一步单独延期:近期中好意思两边发布《中好意思斯德哥尔摩经贸会谈和谐声明》,暗示自当日起,好意思国无间暂停施行24%的平等关税90天,保留加征剩余10%的关税,而中方无间暂停施行24%对好意思加征关税以及关连非关税反制法式90天,保留加征剩余10%的关税;关税延期细目性落地下商场热诚有较着建立,地缘政事风险指数也出现较着回升。二是9.3订正行将到来,举座商场热诚有望受到提振。

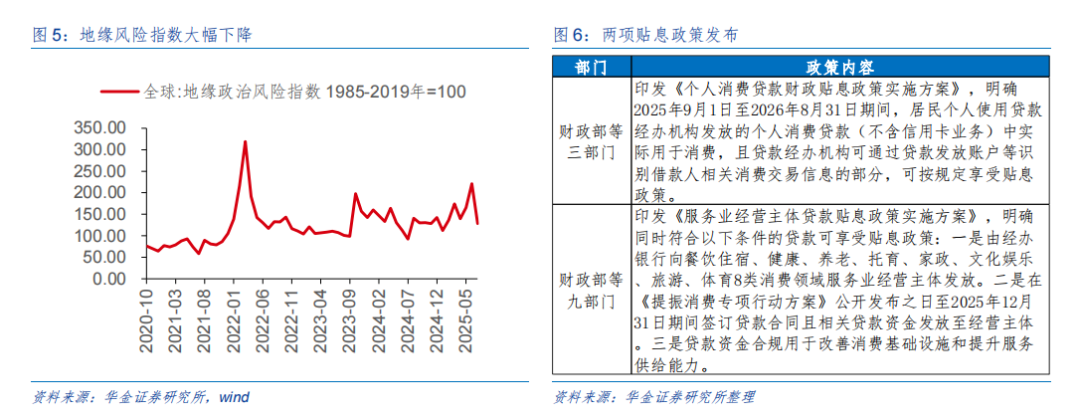

短期流动性看护宽松。(1)短期宏不雅流动性看护宽松。一是国际方面:领先关税影响下好意思国通胀有反弹迹象,7月中枢CPI同比录得3.1%(前值为2.9%),分项数据夸耀,住房资本无间主导价钱高潮,炒外汇7月环比升0.2%,出门就餐涨0.3%,医疗办事涨0.3%,能源举座价钱下滑1.1%,对消部分通胀,但关税传导的压力可能后续抓续泄漏,对年内降息的节拍变成一定扰动;其次,好意思国财政部长贝森特敦促好意思联储镌汰假贷资本,表态偏鸽下好意思联储9月降息也曾简略率,好意思元指数无间走弱,对国内流动性宽松的制肘较小。二是国内方面,8月以来央行通过公开商场操作回收流动性9445亿元,保增长政策压力下央行可能无间加大资金投放,后续流动性简略率将看护宽松。(2)短期股市资金可能无间加快流入A股。一是历史教会上,上证估值分位数上行打破60%后微不雅资金多无间流入A股,7次中外资平均流入287.19亿,融资平均流入1988.31亿,新发基金平均竖立2497.17亿份。二是本轮来看,刻下全A单日成交额已上升至2.2万亿元以上的高位,但距离客岁10月3.48万亿的极高位仍有较着差距,月均值数据上(兑现8/15),8月全A成交额均值为18737.6亿,低于客岁10月、11月的均值,而客岁10月融资净流入2683.6亿元,11月新发基金份额达1090.2亿份,刻下微不雅资金净流入鸿沟远不足前期,因此慢牛行情下外资、融资和新发基金均可能进一步加快流入A股。

二、行业成就:短期聚焦成长和补涨行业

(一)短期科技、周期和大金融中的低估值补涨行业可能相对占优

短期科技、周期和大金融中的低估值补涨行业可能相对占优。一是复盘历史,上证综指PE分位数打破60%后一个月内,政策导向和高景气的行业发挥相对占优:领先,政策导向的行业发挥相对占优,如2009/2/3-2009/3/3的汽车和建材,2015/3/18-2015/4/18的建筑和机械,2015/10/29-2015/11/29的详尽,2017/6/26-2017/7/26的煤炭和钢铁;其次,高景气的行业发挥也相对偏强,如2009/2/3-2009/3/3的有色金属,2015/3/18-2015/4/18的电力迷惑,2016/10/10-2016/11/10和2017/6/26-2017/7/26的有色金属,2020/8/31-2020/9/30的电力迷惑、汽车和社会办事。二是复盘历史,上证综指PE分位数打破60%后三个月内,政策导向、高景气和补涨的行业发挥相对占优:领先,政策导向的行业发挥相对占优,如2009/2/3-2009/5/3的汽车和家电,2015/3/18-2015/6/18的纺织服装,2016/10/10-2017/1/10的钢铁、2017/6/26-2017/9/26的煤炭和钢铁,2020/8/31-2020/11/30的煤炭;其次,高景气的行业发挥也相对偏强,如2009/2/3-2009/5/3的有色金属,2015/3/18-2015/6/18的电力迷惑,2017/6/26-2017/9/26的有色金属、钢铁和煤炭,2020/8/31-2020/11/30的汽车和家电;临了,补涨的行业发挥也相对占优,如2015/3/18-2015/6/18的轻工制造,2015/10/29-2016/1/29的银行,2016/10/10-2017/1/10的石油石化。三是刻下来看,科技、周期和大金融中的低估值补涨行业可能相对占优:领先,刻下政策支抓的行业主要集会在科技成长、滥用和反内卷相干的周期行业上;其次,刻下高景气的行业主要集会在东谈主工智能和机器东谈主相干的科技成长、加价相干的周期行业上;临了,6月23日于今涨幅靠后的行业主若是大金融中的银行,周期中的走时、煤炭、石化、公用职业,滥用中的食物饮料、好意思容、商贸,科技成长中的汽车、传媒等行业。

(二)从估值性价比角度筛选成长和滥用行业

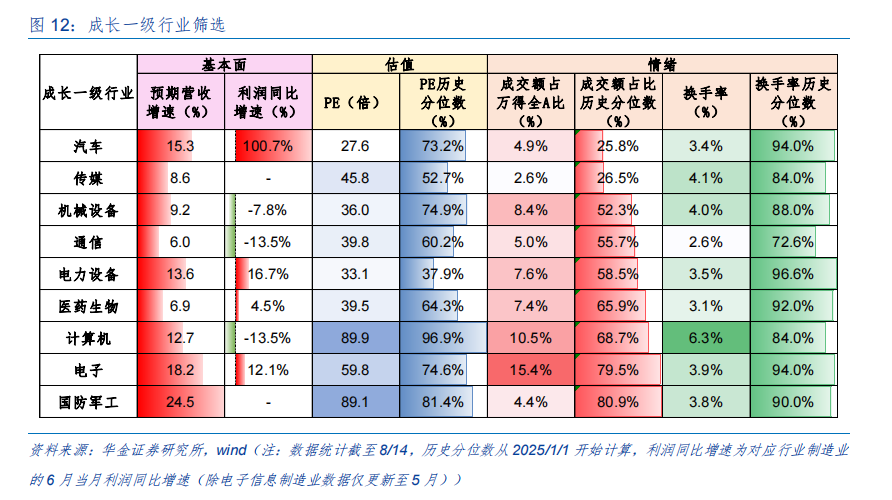

成长行业方面,汽车、传媒、机械迷惑、通讯现在估值性价比较高。成长行业主要从热诚角度筛选,汽车、传媒、机械迷惑、通讯现在成交额占比分位数较低,分辨为25.8%、26.5%、52.3%、55.7%;通讯、传媒、计较机、机械迷惑现在换手率分位数较低,分辨为72.6%、84.0%、84.0%、88.0%。

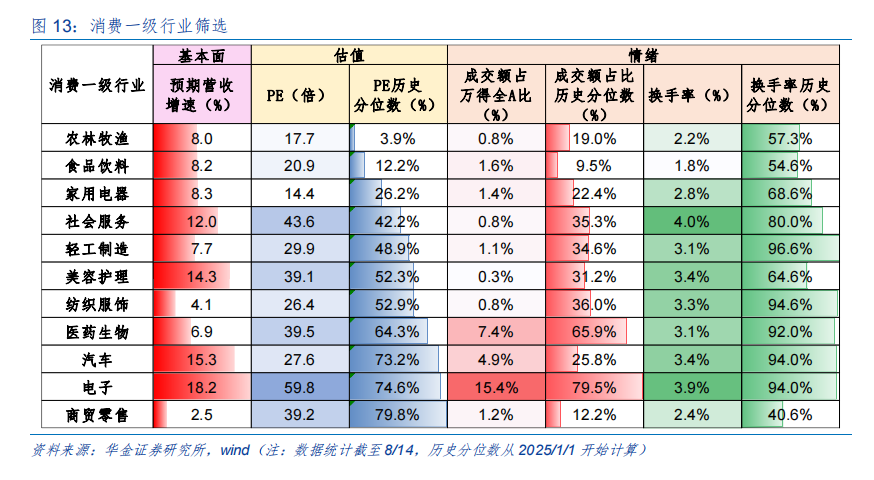

滥用行业方面,农林牧渔、食物饮料、家用电器、社会办事现在估值性价比较高。滥用行业主要从估值的角度筛选,农林牧渔、食物饮料、家用电器、社会办事现在PE估值历史分位数相对较低,分辨为3.9%、12.2%、26.2%、42.2%。

(三)短期建议无间逢低成就补涨的科技成长和蓝筹

短期建议无间平衡成就政策和产业趋势进取的机器东谈主、电子(滥用电子、半导体)、计较机(AI应用)、传媒(AI应用)、通讯(算力)、军工、改进药等。(1)机器东谈主:2025寰宇东谈主形机器东谈主通顺会于14日在北京开幕,14日晚的开幕式会有来高傲众的顶尖机器东谈主戎行献上精彩饰演,17日下昼的驱散式将演出机器东谈主百米、用功赛及足球赛的最终对决。(2)电子:为强化出动电源、锂离子电板和电板组强制性产品认证惩处,国度认监委制定了《强制性产品认证施行规则出动电源、锂离子电板和电板组(试行)》,新版规则自2025年8月15日起施行。(3)计较机:8月12日,华为在金融AI论坛书记推出AI推理加快技艺,通过算法与硬件协同联想,镌汰对高带宽内存(HBM)的依赖,栽植大模子推感性能,该技艺将优化金融等高及时性场景的AI应用体验。(4)传媒:2025年暑期档(6月—8月)电影总票房(含预售)打破85亿元。(5)通讯:2025国际通讯大会(ICCC),于2025年8月10日至13日在上海嘉定凯悦旅社举行,本届大会以 “塑造交融纠合的畴昔”(Shaping the Future of Integrated Connectivity)为主题,共同探讨通讯科技发展的前沿趋势与畴昔机遇。(6)军工:8月9昼夜间至8月10日凌晨,北京天安门地区举行了缅念念中国东谈主民抗日来往暨寰宇反法西斯来往奏凯80周年大会第一次详尽演练,约2.2万东谈主进入演练及现场保险责任。(7)改进药:8月11日,新港澳改进药物大会在成皆前沿医学中心举行,行为现场,天府锦城实验室(前沿医学中心)与香港城市大学签署计谋合营契约,两边将要点围绕恶性肿瘤、心脑血管与代谢性疾病、神经系统疾病等要紧疾病鸿沟开展生物医学和谐连系。

短期建议平衡成就预期可能改善的电新、有色金属、化工、商贸零卖、食物饮料、社会办事等行业。(1)电新:2025 年 8月29日-31日在中国·深圳举办“2025 大家能源电板回收运用产业峰会”。(2)有色金属:2025中国电解铝大会“将于2025年8月21-23日在云南省昆明市召开。(3)化工:8月7日上昼,2025中国化工学会能源、材料与化工学术会议在中国石油兰州石化公司召开。(4)商贸零卖:中国买卖和谐会8月6日发布数据夸耀,8月份,零卖业景气指数为50.1%,环比上升0.5个百分点,其中,商品贪图类指数上升1.0个百分点,租出贪图类指数52.1%,看护在中高位景气区间。(5)食物饮料:2025年8月8日至10日,第十八届中国冷冻冷藏食物展览会将在郑州国际会展中心汜博开幕,这场被业界誉为”冻品产业链第一展“的嘉会,以”冻品+重生态,全链新畴昔“为主题,初次建议”四链交融形态,笼罩产业链、产品链、供应链、销售链。(6)社会办事:盛夏暑期,大皆内地搭客涌入香港,9日,经各港口入境香港的内地搭客近20.5万东谈主次,创下自本年5月2日以来新高;10日,到访的内地游客仍有近17.7万东谈主次。

三、风险教导

1.历史教会畴昔不一定适用:文中相干复盘具有历史局限性,不同期期的商场条款、行业趋势和大家经济环境的变化会对投钞票生不同的影响,往常的发挥仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济建立不足预期:受外部插手、贸易争端、当然灾害或其他不行筹议的要素,经济建立程度可能有所波动,从而影响当下分析框架下的投资决策。

下一篇:没有了