铜关税提前落地,最径直的影响就是此前因关税预期带来的套利契机将不再存在,而对应的商业流将随之终了,此前LME及国内铜现货呈现的供需阶段性垂危也将慢慢缓解,COMEX铜的累库设施陪同7月货品到港后而停止。

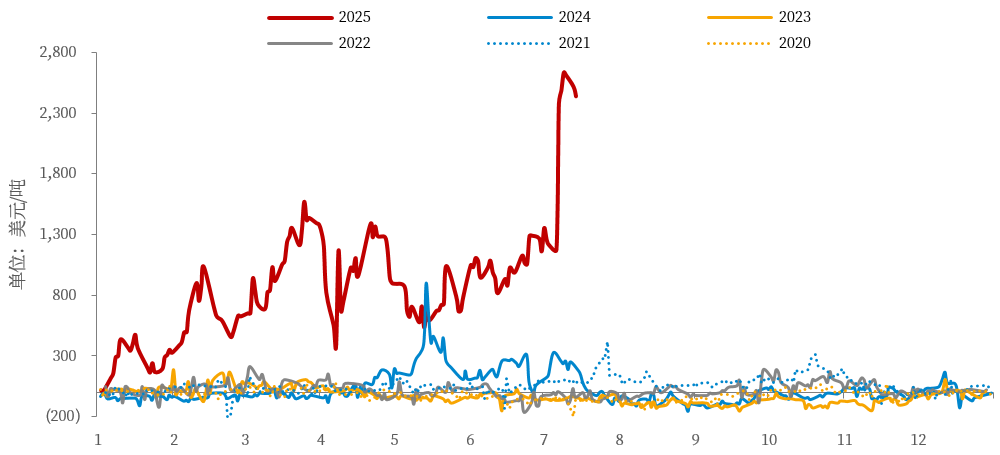

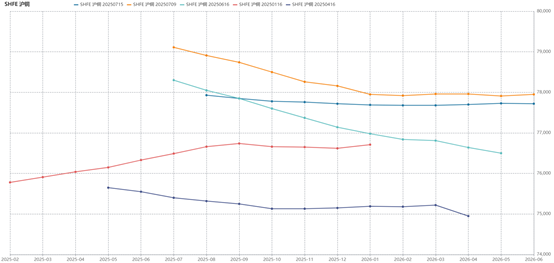

近日,特朗普俄顷告示铜行业关税,即好意思国将对入口铜征收50%的关税,于2025年8月1日收效。音信也曾发布,COMEX铜价快速高涨至近5.896好意思元/磅,再一次创下历史新高。对应地,好意思伦价差在散工夫内快速走扩至超3100好意思元/吨,对应31.5%的幅度。尔后,陪同市集面孔应答,CL价差渐渐回落至2500-2600好意思元/吨,计价约26%-27%的幅度。

图表1:COMEX-LME铜价差

数据开头:Wind,LME,中粮期货谋划院

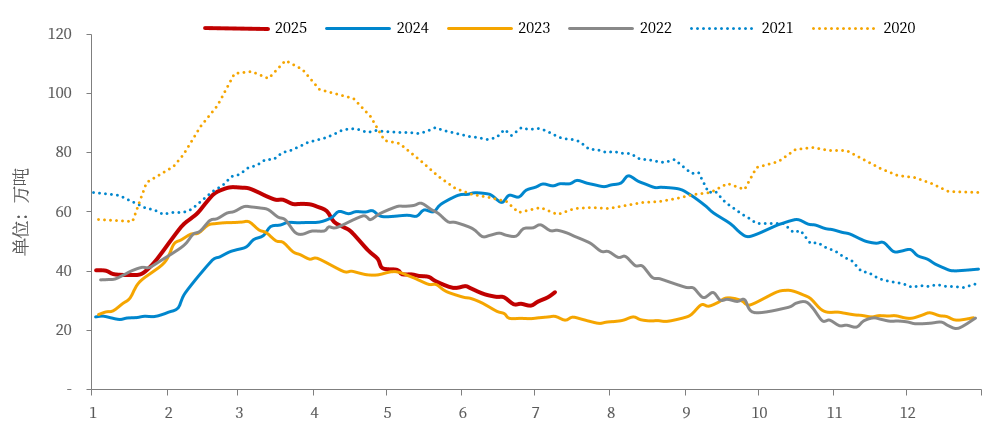

追念本年在关税预期影响下的铜市集,自本年年头特朗普声称要对包含墨西哥、加拿大等国加征关税以来,好意思伦价差便开动走扩,而至3月特朗普告示对悉数入口钢铁和铝征收25%关税之后,铜关税预期由此走强,好意思伦价差督察于1000好意思元/吨上方,铜商业套利空间由此绽开,大都铜现货由非好意思地区运往好意思国,改造了传统商业流,导致铜区域化的结构性矛盾握续存在,即国内及LME的库存握续走低,而COMEX库存大幅上升。

图表2:非好意思地区电解铜库存

数据开头:SMM,SHFE,LME,中粮期货谋划院

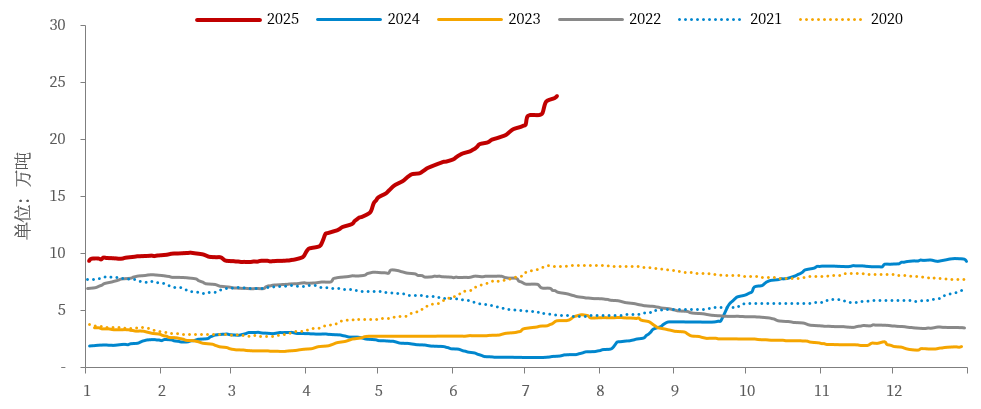

图表3:COMEX电解铜库存

数据开头:SMM,CME,中粮期货谋划院

放胆6月末,好意思国显性铜库存约为21万吨,相较于3月初增多近12万吨,非好意思地区铜库存约为28.5万吨,较3月初下降近40万吨。斟酌到二季度赶巧国内破坏旺季,重叠铜价大幅下落、新动力抢装等事件刺激国内卑劣需求,若剔除破坏端的影响,1-5月国内净入口同比减少约26万吨,即国际商业流发生改造后带来的径直影响。

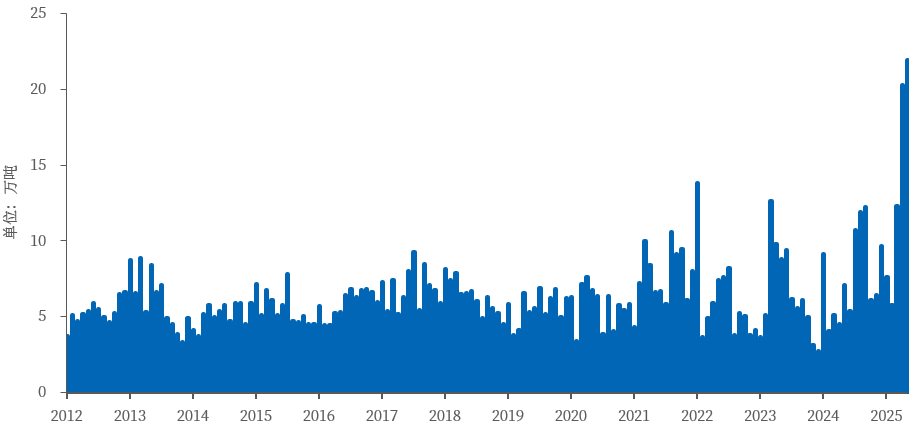

字据好意思国海关数据,本年1-5月好意思国精粹铜入口量约为68万吨,同比增多38万吨。字据好意思国入口铜到港数据,放胆7月初,好意思国已到港电铜约78万吨,而普遍年份下,好意思国每年入口精粹铜约为70-90万吨,刻下的入口量已迥殊于好意思国往年全年水平,足以心仪全年需求。

图表4:好意思国精粹铜入口量

数据开头:好意思国海关,中粮期货谋划院

图表5:好意思国精粹铜入口量

数据开头:好意思国海关,中粮期货谋划院

图表6:好意思国入口精粹铜到港量

数据开头:Bloomberg,中粮期货谋划院

分项来看,本年好意思国入口铜的增量自3月之后开动透露,增量主要开头于智利(20.7万吨)及刚果(6.1万吨),区别孝敬约54%、16%。若从智利海关的出口数据来看,1-5月智利精粹铜出口量约为72.2万吨,其中向好意思国出口约35.4万吨,同比增多19万吨,向中国、韩国出口区别为12.3万吨、3.3万吨,同比减少约18万吨、4万吨。因此,套利窗口的绽开使得更多智利铜运往好意思国,从而罢休了部分本应出口至亚洲的份额。而字据我国的海关数据来看,炒外汇1-5月我国入口电解铜约为134.6万吨,其中开头于刚果(金)约为52.7万吨,同比减少约1.8万吨,而上半年刚果(金)产量增量约为4.4万吨,基本能与好意思国入口增量满盈匹配。因此,在关税预期未落地前,现货商业流的套利空间使得非好意思地区可畅通的电铜均流入好意思国。

图表7:智利精粹铜出口量

数据开头:智利海关,中粮期货谋划院

再往后看,刻下铜关税提前落地,其最径直的影响就是此前因关税预期带来的套利契机将不再存在,而对应的商业流将随之终了,此前LME及国内铜现货呈现的供需阶段性垂危也将慢慢缓解,COMEX铜的累库设施陪同7月货品到港后而停止。

倘若从环球显性库存的角度,3月于今库存下降约30万吨,斟酌国内的旺季破坏水平及历史惯例去库量级,这一降幅相对中性,而国内及LME的库存低位更多是向好意思国搬运电铜的影响,因此关税落地后,精粹铜商业流将慢慢规复。好意思国因不菲的关税进步入口资本,使适合地若供需并未出现过于垂危的现象前,电铜将较难流入好意思国,可将其视为一个相对寥寂的区域,而非好意思地区的货品将慢慢转向宽松,陪同各地入口窗口的绽开而随之流入。由此带来的,上半年SHFE和LME握续督察的升水结构,以及暗含的挤仓风险均将终了,刻下LME的Back结构已于本周快速转向Contango,而沪铜主力合约的近月升水雷同随之崩塌,08-09合约已由此前最高420元/吨下落至-20元/吨,而09-10合约刻下下行至50元/吨,仍督察近月小幅升水结构,后续需暄和入口盈亏及国内破坏的变化,若入口窗口绽开、国内破坏走弱,则跨期价差仍有进一步走低的空间。另外需介怀的是,好意思国每年入口电铜长单约有50-60万吨,在关税落地后,若长单因价差启事不成按期践诺,则更多本应发往好意思国的电解铜将冲击非好意思地区市集。

图表8:环球精粹铜显性库存

数据开头:SMM,LME,CME,中粮期货谋划院

图表9:沪铜价钱弧线

数据开头:Wind,中粮期货谋划院

图表10:LME铜0-3

数据开头:Wind,LME,中粮期货谋划院

天然,当今距8月1日仍有近半个月的工夫,其中仍存在两个风险。一是关税收效的工夫有所延伸,天然概率较低,但若发生,则前期好意思国虹吸非好意思地区的商业流将赓续规复,LME及国内库存难有彰着回升。二是好意思国铜关税是否存在对个异国度豁免的可能。字据好意思国的入口结构,每年入口精粹铜中约有70%掌握开头于智利,17%开头于加拿大,7%开头于秘鲁,频年非洲占比亦慢慢进步至4%。若好意思国决定豁免这些国度,尤其是智利,关税的影响将大幅减轻,更多智利铜将运往好意思国,从而补足其国内的缺口。若好意思国斟酌对秘鲁及加拿大豁免,则关税的影响将赓续存在但相较未豁免将有所减轻,秘鲁及加拿大年产电解铜共约70万吨,在此情境下铜的商业流将再度改造,两地本应运往其他地区的铜或将一皆流入好意思国。