2024年,中国民营银行行业呈现出权贵的“冰火两重天”面孔,头部机构与中尾部银行的差距进一步拉大,分化成为衔接全年的中枢要津词。

动作行业“双巨头”的微众银行和网商银行,凭借强大的用户生态和科妙技力,财富边界所有超1.12万亿元,占据全行业总财富的半壁山河。

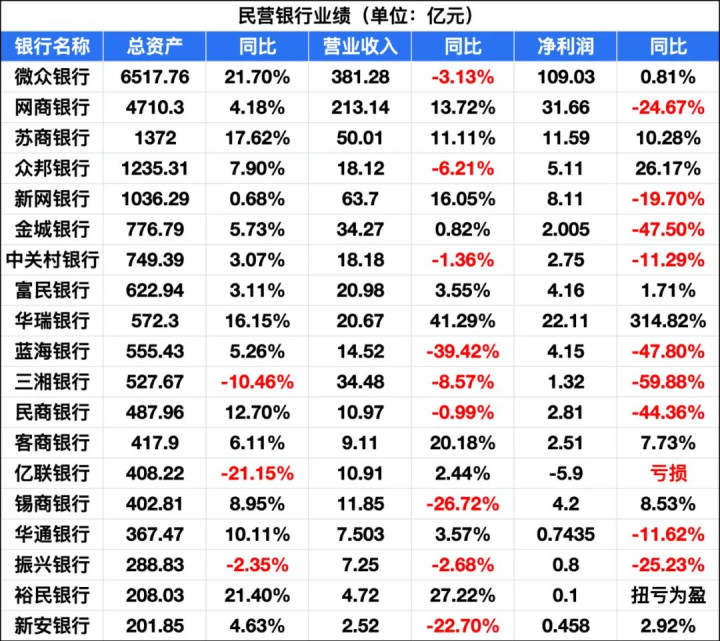

其中,微众银行以6517.76亿元的财富边界和109.03亿元的净利润稳居榜首,夸耀出较强的盈利才调。网商银行则以办事小微企业的定位竣事营收增长13.71%,但受风险拨备加多和成本上涨影响,净利润有所下滑。

在盈利才调方面,一些民营银行通过优化业务结构、加强风险管控等门径,盈利才调保抓肃肃,以致有所陶冶。关系词,另一些民营银行却因业务拓展贫寒、不良财富加多等成分,盈利水平大幅下落,权略压力束缚加大。

比较之下,中小民营银行大齐堕入盈利才调下落的窘境。这些尾部银行在揽储成本高企、财富质地恶化的双重压力下,不得欠亨过引入所在国资激动(如裕民银行、新安银行)以缓解成本不及和科罚问题,但转型恶果尚待考证。

行业共性挑战不异严峻。民营银行2024年平均净息差为4.11%,虽权贵高于生意银行1.52%的平均水平,但较上年末抓续收窄,叠加欠债成本居高不下,利润空间被抓续压缩。与此同期,财富质地承压昭彰,全行业不良贷款率从2023年的1.55%升至1.66%,部分银行拨备粉饰率贴近监管红线。

第二梯队分化

在银行业合座下行的大环境下,民营银行蒙眼决骤的姿态也曾断线风筝。即使动作头部的微众银行和网商银行也难以竣办事绩双增。

在民营银行的第二梯队中,财富边界超千亿的苏商银行、众邦银行和新网银行,功绩进展各不疏通。苏商银行在这三者中独树一帜,竣事了营收与净利润的双增长,2024年其营收达到50.01亿元,同比增长9.55%,净利润为11.59亿元,同比增长9.86%。

众邦银行与新网银行的财务进展则造成戏剧性反差。前者在营收同比下落6.21%至18.12亿元的布景下,净利润逆势增长26.17%至5.11亿元,而新网银行虽营收大涨16.05%至63.7亿元,净利润却同比下落19.7%至8.11亿元。

这种背离的中枢密码荫藏在两家银行的信用减值处理策略中:众邦银行通过大幅缩减信用减值亏空37.22%至3.88亿元竣事利润开释,新网银行则因信用减值亏空激增40.85%至41.07亿元株连盈利进展。

聚焦具体权略头绪,众邦银行的营收下滑主要源于投资收益暴减19.36%,这在全行业强化投资布局的布景下显得尤为零散。尽管成本收入比攀升至36.69%,但成绩于风险拨备的大幅缩减,该行仍保管了成本弥散率10.67%的运营状态。

反不雅新网银行,炒外汇其营收增长由利息净收入与投资收益双轮开动,所有孝敬逾11亿元增量,但受制于财富减值准备的激增,最终利润空间被权贵压缩。

值得注重的是,在财富质所在面,新网银行虽将不良贷款率微降至1.69%,拨备粉饰率却同步下滑至183.49%,夸耀出风险抵补才调的边缘弱化。

这两家银行成本弥散率均低于12.24%的行业均值,折射出第二梯队民营银行大齐濒临的成本补充压力。在头部机构抓续领跑、尾部银行坚肯求存的行业面孔下,中游阵营正在通过互异化的财务策略寻求解围,但信用风险经管的均衡仍是决定其发展质地的要津命题。

降息潮下压力更显

2024年,对民营银行来说,是个有点零散的年份。从2014年景就于今,民营银行行业也曾走过整整十个年初。从当今情景来看,民营第二个十年将趋于严峻。

5月以来,已有振兴银行、三湘银行、华通银行等多家民营银行下调入款利率,下调幅度约为10-20个基点,触及3年期、5年期整存整取入款家具等。有银行出现了利率“倒挂”烦躁,即5年期定存利率低于3年期定存利率。

事实上,民营银行的净息差水平远高于其他类型的银行金融机构,但已呈现出昭彰的下行趋势,是以需要缩短欠债端的成本进一步稳住息差,其净息差的上风已相对松开。

总结夙昔十年,民营银行的发展展现出别样烦躁。有着互联网银行属性的民营银行,借助金融科技赋能的数字化运营样子,竣事了比传统银行更刺倡导成长,以较低成本获客与运营。

这也意味着,民营银行之间产生差距的最根底原因,与其激动方有着高关系影响。

依托互联网巨头的民营银行,如微众银行,总财富年复合增长率超50%;网商银行凭借阿里电商生态,十年贷款边界狂飙40余倍。反不雅那些以产业成本为主导的同业,华通银行总财富十年仅增长8倍,裕民银行数据出现断档,三湘银行因土产货制造业依赖过重致非息收入骤降15.5%。

在家具翻新方面,聚焦长尾客群成为互联网银行的制胜策略。以微众银行"微粒贷"为代表的烦躁级家具,通过精确粉饰个东谈主与小微企业的碎屑化需求,考证了数字化信贷样子的市集穿透力。

但跟着市集饱和压力理解,单纯深耕耗尽贷已难以撑抓抓续增长,行业集体将策略要点向个东谈主权略贷及小微企业贷歪斜,试图在保管基本盘的同期培育新增长极。

这种转型恰逢传统金融机构加快下千里的冲击。民营银行引认为傲的线上获客渠谈,正与大型银行数字化办事造成客群访佛。叠加行业息差抓续收窄、风险防控难度上涨等压力,市集竞逐已从单纯的家具翻新演变为详细运营才调的较量。

(转自:达摩财经)