蒙牛2024年财报一出,乳业圈短暂欢娱——全年净利润同比暴跌近98%,仅剩1.05亿元,创下近8年最差记录。

仍是的行业巨头为何骤然“不牛了”?

谜底藏在商誉暴雷与业务失衡的旋涡中。

净利暴跌九成

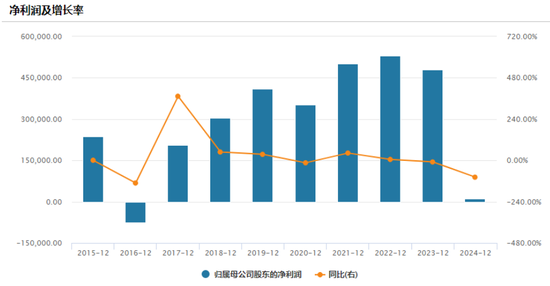

财报骄矜,蒙牛全年收入886.75亿元,同比减少10.09%,归母净利润1.05亿元,同比下降幅度高达97.83%。

2019-2023年,蒙牛的净利润一直处于35亿-51亿元之间,虽说有改变,但总体还算牢固。

成果到2024年,净利润班师缩水成个位数,也太吓东谈主了!

背后原因,是两笔历史收购:

2019年蒙牛豪掷71亿拿下澳洲奶粉贝拉米,其时那叫一个征象。成果呢?贝拉米营收从巅峰10亿断崖式跌到不及1亿,班师商誉减值38-40亿。

联营的当代牧业更惨,原奶价钱着落访佛生物质产缩水,让蒙牛背了7.9-9亿元亏蚀。

其实蒙牛在收购上“踩雷”,早不是头一遭了。

畴昔百亿拿下的雅士利,营收从2013年38.9亿滑到2016年22亿,2016年商誉减值22.54亿,班师导致蒙牛那年“增收不增利”。终末在2023年,雅士利非凡化退市了。

蒙牛这贸易作念得,几乎是“赔了夫东谈主又折兵”。

液态奶基本盘告急

尽管蒙牛强调“多品类布局”,但财报骄矜了业务失衡。

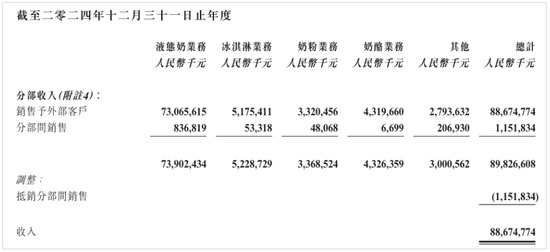

液态奶、冰淇淋、奶粉、奶酪四大板块,液态奶班师占了82.4%,其他仨加一块儿连20%都不到。

其中,2024年液态奶收入730.7亿,占大头不假,但同比跌了11%。

这样多年,特仑苏照旧很能打,可问题是,蒙牛再没整出兼并级别的爆款。纯甄、真果粒这些老状貌,也被消费左迁打得有点惨。

更糟的是,液态奶这“大饼”照旧被行业周期拖进泥潭,自2021年8月以来,生鲜乳价钱从高点4.38元/公斤跌至如今的3元控制,跌幅近30%。

至于蒙牛的其他三伟业务,奶粉业务年收入33.2亿元,下滑12.7%;奶酪业务年收入43.2亿,离曾定下2025年奶酪业务“百亿营收”揣摸打算出入甚远;冰淇淋业务年收入51.8亿元,合约交易上年度为60.3亿元,下滑也格外显露。

对比来看,伊利的业务结构,就健康多了。

伊利不仅液态奶和蒙牛限度差未几,都过了800亿,奶粉及奶成品也已成第二增长弧线,2024年上半年营收145亿。

搞定层“放大招”

濒临蒙牛的窘境,新任总裁、蒙牛元老高飞,其实接收了不少举措。

在前年8月的事迹瓦解会上,他曾提议“一体两翼”的中枢叮咛:

“一体”即是液态奶、奶粉、冰淇淋、奶酪等主营业务,基本盘要稳住,短板也马上补。

“两翼”即是一边搞立异业务,比如专科养分品、高端原料等,筑起护城河;另一边作念好国外市集,开垦养分各人的消费者。

为了鼓吹这一叮咛,高飞也对表里部进行了一系列的休养。

改变奏:主动截至发货节拍,清算渠谈库存;

调窥伺:裁减KPI窥伺圭臬,不再强调100%完成,向90%奋发;

调投资:削减投资限度,裁减成本开销,逐渐减少成本开销;

调结构:推论精兵简政,通过裁人、降费、本事赋能等,擢升单元能效。

提及来,蒙牛的裁人力度确乎不小,2023年底蒙牛还有46064东谈主,到了2024年末,就剩41000多东谈主了,一幼年约5000东谈主。

此外,一位行业分析师默示,为了应酬市集变化,2024年蒙牛重大加大了各业务线的促销力度,这也有可能会在短期内加重营收和利润的压力。

其还强调,在历经数年的奶价着落、供需失衡后,悉数这个词行业或于2025年呈现好转的态势。

在其预期中,包括蒙牛在内的乳企,本年或不需再多数喷粉浪费奶源。广发证券研报也指出,王人集行业现时近况,预测2025年原奶供需有望再行趋于均衡。

那么问题来了,在高飞们的禁受、行业供需变化下,蒙牛的增长迂回到底何时智力够扭转呢?