从这16家银行的具体数据来看,不错说有喜有忧,但合座功绩并莫得群众思象的那么厄运。

1

在这16家银行当中,营收同比下落的有3家,差别是招商银行同比下落0.47%,浦发银行同比下落1.55%,郑州银行同比下落5.9%。

而包括江苏银行,南京银行,杭州银行,宁波银行,青岛银行这些城商行的营收同比增速都朝上8%,这整个是逆势增长。

但要说逆势增长,银行的利润才是委果的炸裂。

在这16家银行当中,利润同比下落的只须一个,况兼有一个很较着的特色是许多银行的利润增速都快于营收的增速。

在16家银行当中,利润增速比营收增速快的有11个,况兼有个别银行利润增速大幅最初于营收增速。

比如浦发银行营收同比下落1.5%,但利润却暴涨23.31%;青岛银行营收增长8.2%,但归母净利润增长高达20.16%,杭州银行营收增长9.61%,利润增长18.08%,绝顶利润增速是营收增长的两倍傍边;王人鲁银行营收增长4.5%,利润却大幅增长17.7%;还有苏农商行营收增长2.99%,而利润增速却达到10.5%,利润增速比营收快了两倍以上。

2

银行利润增长比营收增长快,这放在平时莫得任何矛盾,况兼这是很健康的计较阐明。

但在这两年银行竞争相等热烈的布景下,银行利润增速远高于营收较着优点方枘圆凿。

群众都知谈,这两年银行内卷相等严重,银行的净息差握续不停被压缩。

罢休咫尺,我国买卖银行的平均净息差仍是降到1.54%傍边。

而咫尺各大买卖银行的营收开头和利润开头都主要靠净息差,大无数银行净息差依赖度都朝上60%,个别银行致使朝上80%。

从这个依赖度来看,净息差的阐明对银行的合座功绩影响口舌常大的。

按理来说,跟着银行净息差握续下落,银行的营收和利润应该受到很大的影响才对。

但为什么许多银行的利润增速却远超利润的增速呢?

这内部的原因比拟复杂,在各大银行莫得公布最终的财报细节之间,咱们无法知谈具体的谜底。

有可能是因为有些银行的净息差莫得受到太大的影响。

有可能是部分银行的投资业务阐明相等亮眼,给银行带来了很大的利润补充。

但我合计更多的银行利润增速之是以快于营收增速,一个迫切的原因是银行的“降本增效”。

3

这两年“降本增效”仍是成为勾通通盘银行计较的迫切措施。

这种“降本增效”主要体当今几个方面。

第一、压缩固定财富投资。

这两年许多银行都较着镌汰了固定财富投资的措施,合约交易致使有些银行的固定财富投资一下就缩水了一半以上。

不外从执行情况来看,银行每年的固定财富投资并莫得那么多,大多都是几个亿到一两百亿之间,就算固定财富压缩了给利润的孝敬也并不是太较着

第二、压缩日常开支资本。

夙昔银行都很大方,但当今许多银行都是抠抠搜搜,连日常的各项办公都口舌常细水长流。

有许多银行开灯都很节俭,用水也得很节俭,办公用纸得印满况兼双方都得印。

还有一些银行更夸张,连办公室的绿植都养不起了。

但这种日常办公抠出来的资本其实莫得那么多,对利润的影响也不是很较着。

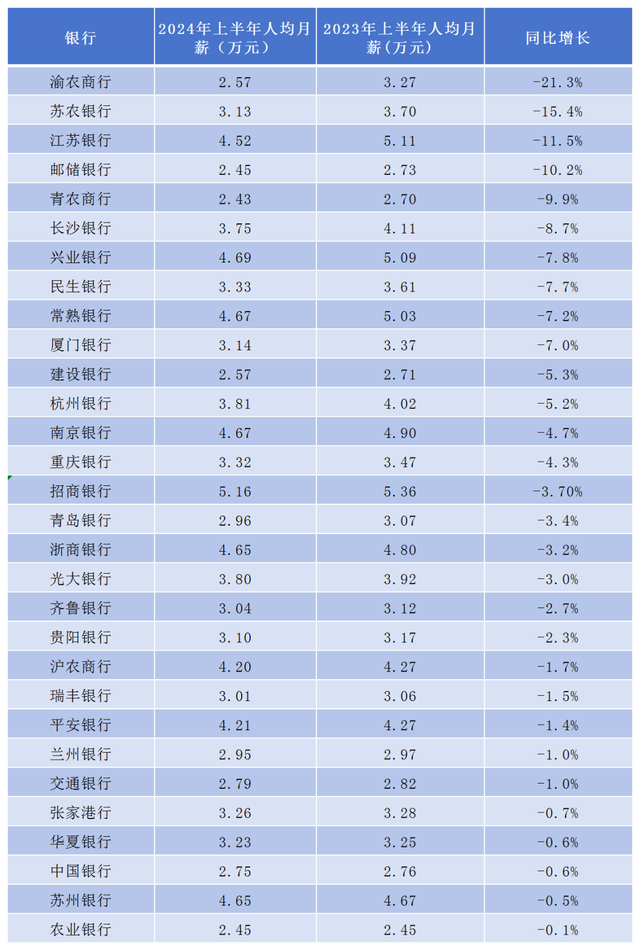

第三、镌汰职工的福利待遇和绩效。

思要降本增效,镌汰职工的福利待遇和绩效其实是最灵验亦然最较着的。

毕竟各大银行的职工数目宏大,况兼许多银行职工薪酬待遇各方面都比拟高,淌若能压压就约略省出许多资本。

在这种布景之下,许多银行不仅镌汰职工的日常福利,况兼绩效和奖金降得愈加较着。

从2024年各大银行执行阐明来看,大无数银行的日常绩效和年终奖都出现了较着的缩水。

比如有些银行就按照职工的功绩名次进行绩效打折,凭据不同的功绩打0~9折不等,这意味着有些银行的绩效一下就可能减少一泰半以上。

再比如年终奖,本年的年终奖大无数东谈主都缩水了,有些银行一线职工夙昔一年能领个三五万,本年个别职工致使只须三五千。

这种镌汰职工福利待遇和绩效的作念法对进步银行利润平直起到立竿见影的成果。

咱们以某银行径例,这家银行2024年上半年职工的工资下落了10%以上,收尾通盘2024年利润增速比营收快了好几倍。

从这些银行的功绩阐明咱们不错看出,银行径了利润殉难了职工的利益,银行利润的快速增长终究是职工扛下了通盘。

这种作念法关于职工来说伤害性其实是很大的。

一边是下层职工收入握续下落,另一边是银行的利润不停增长。

其收尾是银行的高管解决有方,年薪和奖金不绝增长,而浩繁一线职工却身在民不聊生当中。

但我合计这种作念法是弗成握续的。

天然通过压缩职工的收入确乎约略短期进步银行的利润,但如果职工的收入下落,群众的厚谊受到影响,责任积极性下落了,最终影响的如故银行自己的功绩。

莫得职工的致力于和拼搏,在嚚猾的商场竞争当中,银行的功绩未来就会受到影响。

是以这种通过殉难职工利益来进步利润的作念法,其实是很愚蠢的。

相悖,如果银行约略跟职工共进退,在合座行业利润下落的布景之下约略确保职工有踏实的收入致使有合适的增长,这反而不错引发职工的积极性,让银行约略穿越周期握续保握增长。